- 查验个人股权转让完税情况

- 企业登记注册(内资公司及分公司)(内资公司变更登记)

1

-

1.股权转让合同(协议)、股权原值及合理费用证明材料(必传)

-

2.计税依据明显偏低但有正当理由的证明资料(选传)

* 根据《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)第十三条规定,符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

(一)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形。 -

3.具有法定资质的中介机构出具的净资产或土地房产等资产价值评估报告(选传)

* 根据《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号)第十四条规定,被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过20%的,主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。

-

4.转让协议签署日期当期和上一期的财务报表(选传)

* 计税依据明显偏低且无正当理由。正当理由是指符合《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)第十三条规定的正当理由。

-

5.《非货币性资产投资分期缴纳个人所得税备案表》(选传)

* (符合非货币性资产投资优惠备案条件的,且向主管税务机关报送《非货币性资产投资分期缴纳个人所得税备案表》的纳税人

2

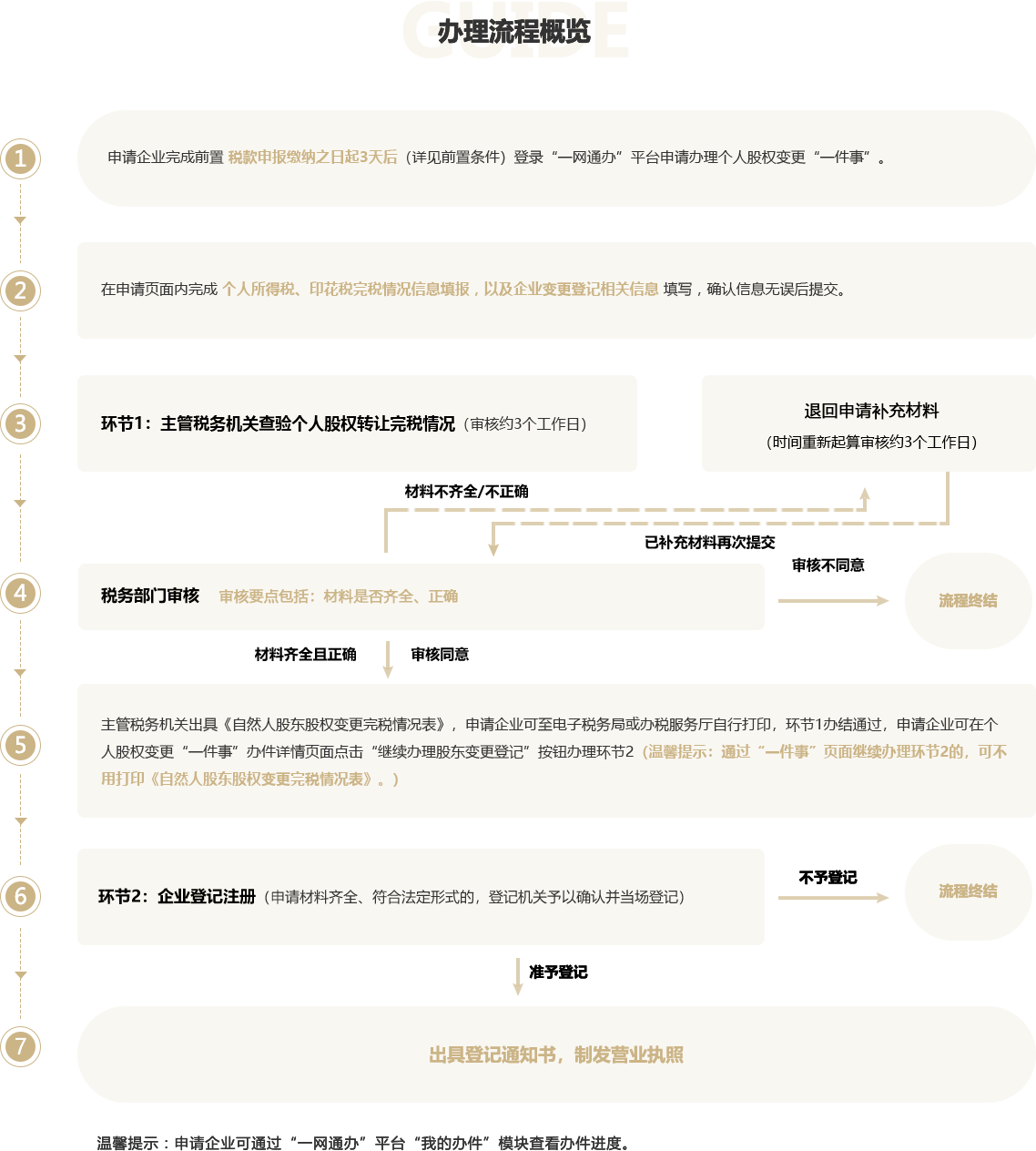

温馨提示:申请企业可通过“一网通办”平台“我的办件”模块查看办件进度。

环节2(市场监管部门):

登记机关咨询电话详见“一网通办”企业登记注册(内资公司及分公司)(内资公司变更登记)页面的“咨询方式”有关内容。